A quoi servent les prix de transfert ?

Les CSE liés à des entreprises filiales de groupes internationaux sont concernés par le sujet des prix de transfert.

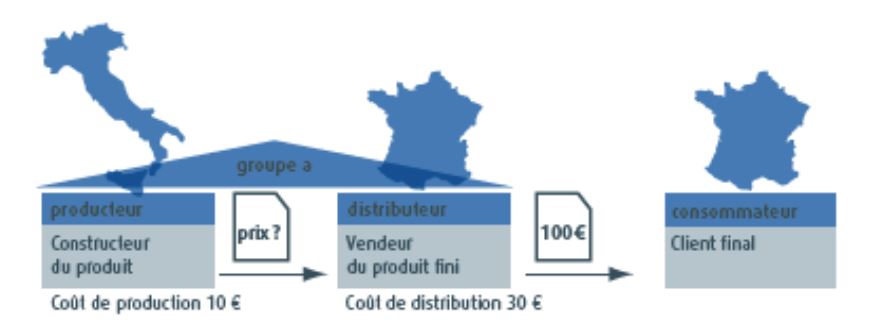

Qu’est-ce que le prix de transfert ?

Lorsqu’un grand groupe possède plusieurs filiales situées dans différents pays, celles-ci échangent souvent entre elles en fonction de leurs compétences. Elles contribuent ainsi à assurer toute la chaîne de valeur, depuis la conception du produit ou du service jusqu’à sa délivrance au client final. Elles interviennent également dans la phase d’après-vente. Les différentes filiales du groupe implantées dans différents pays vont se répartir les activités de recherche et de développement, la propriété des marques/brevets, la fabrication, la distribution, la logistique et les fonctions support également. Comme elles appartiennent toutes au même groupe, elles doivent fixer un prix pour ces achats/ventes internes au groupe : c’est ce qu’on appelle le prix de transfert.

Pourquoi cela concerne le CSE ?

Plus l’entreprise sera dépendante du groupe pour les biens ou services qu’elle utilise et plus l’impact des prix de transfert sera important pour comprendre sa situation économique et financière. En effet ils détermineront une part significative de ses revenus et/ou de ses charges donc de ses résultats. Or le niveau des résultats influence souvent les décisions sociales de l’entreprise (salaires, embauches, suppressions de postes…).

Pour éviter des arbitrages fiscaux excessifs entre des pays qui appliquent des fiscalités plus ou moins avantageuses, les prix de transferts sont réglementés. Autrement dit, les groupes ne sont pas libres de les fixer arbitrairement et ils doivent documenter la méthode de calcul qu’ils ont retenue parmi celles autorisées. Par ailleurs, les pratiques du groupe seront régulièrement passées en revue par l’administration lors des contrôles fiscaux.

Malgré ces garde-fous, les prix de transfert donnent une certaine latitude aux groupes pour fixer le niveau des résultats dans chaque filiale par le choix de la méthode retenue.

Dès lors que le CSE cherchera à comprendre la rentabilité de l’entreprise ou se prononcera sur un projet ayant vocation à l’améliorer, il ne devra pas perdre de vue l’impact des prix de transfert sur le sujet. S’agissant de notions assez complexes et techniques, le CSE pourra utilement se faire aider d’un expert-comptable pour pouvoir rendre un avis éclairé sur la situation économie et financière ou bien sur le projet envisagé.