La participation et l'intéressement

La participation et l'intéressement

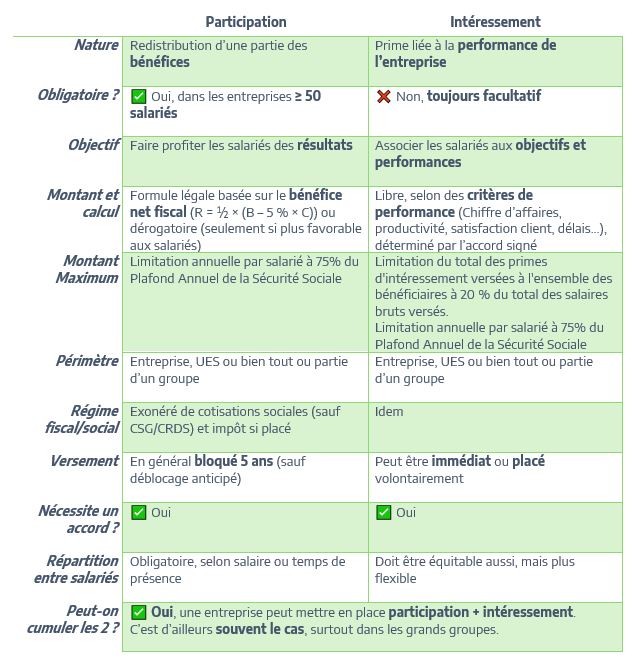

Quelles sont les différences entre intéressement et participation ?

L’intéressement et la participation des salariés aux bénéfices sont deux dispositifs d’épargne salariale. Leur objectif et leurs caractéristiques sont proches mais il ne faut pas les confondre.

La participation est un dispositif légal, qui s’applique dans toutes les entreprises de plus de 50 salariés.

L’intéressement est facultatif : il doit provenir d’un accord ou d’une ratification du personnel. Il est versé immédiatement si le salarié en fait la demande, au contraire de la participation qui est bloquée pendant 5 ans (sauf événements exceptionnels ou demande expresse du bénéficiaire). Par défaut, l’intéressement sera versé sur un plan épargne entreprise ou un plan d’épargne inter-entreprises.

Depuis 2025, la loi sur le partage de valeur impose pour les entreprises entre 11 et 49 salariés, sous certaines conditions (lien article Légifrance), la mise en place d’un dispositif de partage de valeur soit, entre autres possibilités, la mise en place d’un accord d’intéressement ou de participation.

En résumé

Les missions pour vous, CSE

Les missions pour vous, CSE

Vos attributions économiques >> Les missions légales