La participation et l'intéressement

La participation et l'intéressement

La participation : quel calcul et quelle répartition entre les salariés ?

Comment est calculée la participation ?

La participation vise à associer les salariés aux performances économiques de l’entreprise, en leur redistribuant une part des bénéfices réalisés.

Elle est obligatoire dans les entreprises d’au moins 50 salariés. La formule légale de calcul de la Réserve Spéciale de Participation (RSP) telle que définie par le code du travail s’applique sauf si un accord prévoit une formule dérogatoire qui ne peut être que plus favorable aux salariés.

La formule de calcul est complexe et son montant ne peut pas être obtenu par lecture directe des comptes.

Tous les ans, l’employeur doit fournir au CSE un rapport contenant le détail du calcul de la participation.

La répartition aux salariés

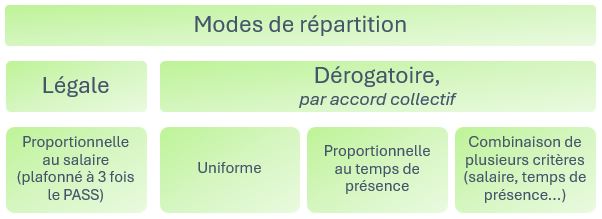

La loi prévoit deux modes principaux de répartition :

Avec ou sans accord signé, toute répartition qui s’effectue (même partiellement) en proportion des salaires doit limiter les salaires individuels à 3 fois le Plafond Annuel de la Sécurité Sociale.

Quand l’entreprise est soumise au contrôle de ses comptes par un commissaire aux comptes, celui-ci s’assure de la bonne application de la législation ou de l’accord.

Si les éléments fournis par l’employeur ne sont pas suffisants ou ne vous paraissent pas clairs, vous pouvez vous faire assister par un expert-comptable pour comprendre les calculs, vérifier que la répartition est bien conforme à la loi (ou à l’accord) et enfin voir comment est gérée l’épargne constituée (profil des placements, rentabilité des fonds

💡Les missions pour vous, CSE

Vos attributions économiques >> Les missions légales